A FED a foglalkoztatás és a kamatszint fogságában

Meddig tarthat az USA gazdasági visszaesése?

A szerző energetikai szakközgazdász, az OpcioGuru vendégszerzője.

David Sacks a Yammer alapító fogalmazott egyszer: „Sokan kíváncsiak a recesszió definíciójára. A recessziót két egymást követő negyedévben negatív GDP-növekedésként határozzák meg, ha egy republikánus az elnök. A meghatározás sokkal bonyolultabb, ha az elnök demokrata.”

A politikai döntéshozók nyilatkozatai gazdasági előrejelzések vonatkozásában nem mérvadóak, hiszen például egyetlen adminisztráció sem ismeri el, hogy recesszióba taszította a gazdaságát.

A közgazdasági ciklusok törvényszerűségei azonban hosszú távon a politikusoknál is erősebbek.

Bár a U.S: Census Bureau hivatalos közlésére még várni kell, a két előző negyedév GDP adata alapján az USA gazdasága recesszióba került. A tavaszi hozamgörbék már egyértelműen jelezték a kötvénypiac szereplőinek várakozását.

A múlt hét pénteki foglalkoztatási adat csak megerősítette, hogy az USA munkaerőpiaca még túlfűtött állapotban van. Az infláció megfékezéséhez szükséges kereslet visszafogástól még nagyon messze vagyunk. A bérek növekednek és így a FED-nek fogyatkozik az esélye az un „puha landolás”-ra , vagyis a megfelelő kamatszint megtalálásával a gazdasági ciklus végének menedzselésére.

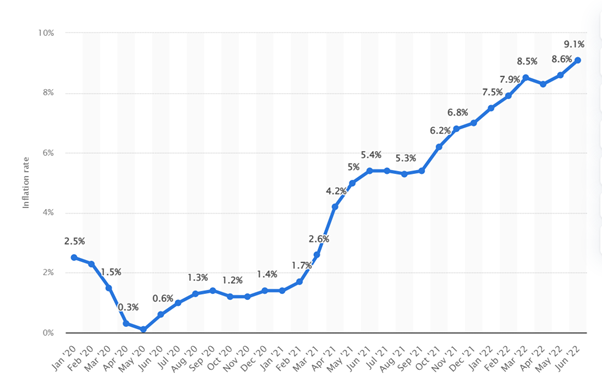

Mennyi lesz az amerikai infláció csúcsa?

A Covid miatt meghosszabbított QE, valamint az alanyi jogon költségvetési forrásokkal kipótolt alanyi jövedelmeket követő pénzszórásra megérkezett az energiaválság. A szigorú ázsiai Covid lezárások miatt pedig tartós maradt az ellátási láncok beszakadása.

Mindhárom tényező önmagában is inflációgerjesztő hatású, együtt azonban 30 éve nem látott mértékű pénzromlást eredményezett az Egyesült Államokban.

A FED 2021 év végi inflációs prognózisa, miszerint az azt felhajtó tényezők mérséklődnek az év második felére, tévesnek bizonyult. Ma a legnagyobb kétely éppen abban van, hogy képes-e a FED belátható időn belül visszavezetni az inflációt az évi 2%-os szintre.

Hol lesz a vége?

A USA lakossága egyenlőre a szokásos receptet követi. Hitelből költekezik, a növekvő árak ellenére nem fogja vissza a keresletét. Ez jelenleg inkább fűti az inflációt.

Az amerikai felnőtt lakosság többsége még nem találkozott két egymást követő 0.75 pontos kamatemelés hatásával. Nem érzékeli, hogy a jelzáloghitele, a hitelkártya hitele mennyivel fog emelkedni a következő hónapokban. Ezek a hatások egyszerűen késleltetve érkeznek meg a lakossághoz.

Egy átlagos jelzáloghiteles számára az 3%-os kamatszint még elviselhető, de 6-7%-os kamat szint viszont már 1500-2000 dollárral emelné meg a havi hiteltörlesztését. Ilyen számoknál már hozzá kell nyúlni a megtakarításokhoz és jelentős keresletvisszafogásra lesz szükség. Mindezt egy olyan társadalomban történik, ahol a népesség közel 50%-ának nincs 3 hónapnál hosszabb időre elegendő megtakarítása.

Mi a helyzet a munkaerőpiacon?

Itt a legsajátosabb a kép. Úgy kerültünk recesszióba, hogy a munkaerő piac jelenleg túlfűtött, a foglalkoztatás még nő. A boomerek pl. most lépnek ki a munkaerő piacról és az amerikaiak jelentős része a Covid utáni időszakban állást váltana, miközben a vállalatok megtartott alkalmazottaikat nem szívesen építenék le.

A jövedelmek növekedése mellett így a profit csökken, a vállalatok előbb-utóbb kénytelenek elbocsátásokkal reagálni, amit követhet az érdemi keresletvisszafogás. Ez fogja mérsékelni az inflációt.

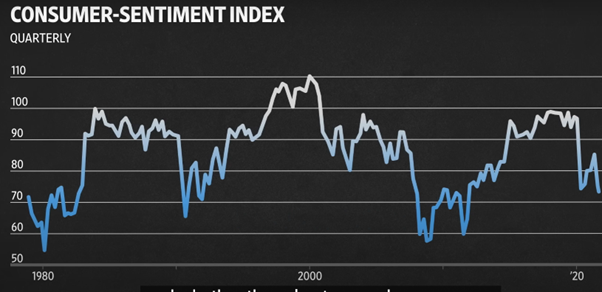

A gazdasági kilátásokat jelző fogyasztási index tartós 80 alatti értékét az előző 40 évben recesszió követte. (Forrás: WSJ)

Még az elején vagyunk

A FED-nek egy olyan időszakban kell kamatot emelnie, amikor a gazdaság – nem hivatalosan – már recesszióba került. Ezzel szándéka ellenére gyorsítja a recessziós spirált. Az előző kamatemelésre a piac pozitívan reagált, hiszen a FED azt a hatást keltette, hogy kontrollálja az eseményeket. Sokan félreértik azonban, mennyi mozgástere a világ legnagyobb jegybankjának. Egy jegybank mindig az aktuális gazdasági adatokra reagál. Az egyre intenzívebb árfolyam korrekciókat érdemes kritikával kezelni. Ezek fő oka a retail kereskedők türelmetlensége. A legtöbb ágazatban nincsenek mögöttük érdemi fundamentumok.

Külsődleges hatások

Külön bejegyzést érne a kínai hitelválság valamint a minket közvetlenebbül érintő európai háborús recessziós, vagy a dollár erősödése hogyan válthat ki önmagában bankcsődöket más kontinenseken.

Legyen annyi elég, hogy az ukrán háború tartós állóháborúvá válása, a tartós energiaárrobbanás óriási jövedelmeket von ki és csoportosít át a világgazdaságban (Ezt sajnos nem kell magyarázni Magyarországon 2022 őszén. A bőrünkön érezzük)

Összefoglalva az USA gazdasága sincs túl a kilábaláson. A FED követő és saját bevallása szerint is 2021-ben alulbecsülte a vár infláció mértékét.Amikor nincs gazdasági növekedés, akkor nem akarsz kamatot emelni. Csak ha kénytelen vagy.

Most arra figyel mindenki, hogy az Egyesült Államok jegybankja képes-e megtalálni azt a kamatláb szintet, ami csak lelassíthatja a gazdasági növekedést, rosszabb esetben pedig tartós recessziót okozhat.

A válság hosszú ideig a várakozások párviadala.

Ellenkező esetben, ha az infláció a 7-10%-os sávban stabilizálódik a munkaerőpiac érdemi visszaesése nélkül ár-bér inflációs spirálba kerülhet, ami a jegybankárok rémálma. Az egyre növekvő árakra a munkaadók bérnövekedéssel reagálnak. Ebben az esetben a válság elhúzódik és annak csak egy nagy hitelbuborék kipukkanása vethet véget. Látva a globális pénzpiacokra öntött mennyiségi könnyítés mértékét, ez a mozgás tektonikus lehet.

A stagflációs ciklusnak még elején tartunk. A pénteki (2022.08.05) foglalkoztatási adat alapján a FED továbbra sem kontrollálja az infláció alakulását, inkább csak követi a gazdasági eseményeket és további jelentős (ismételt 0.75% pontos) kamatemelésre kényszerül.